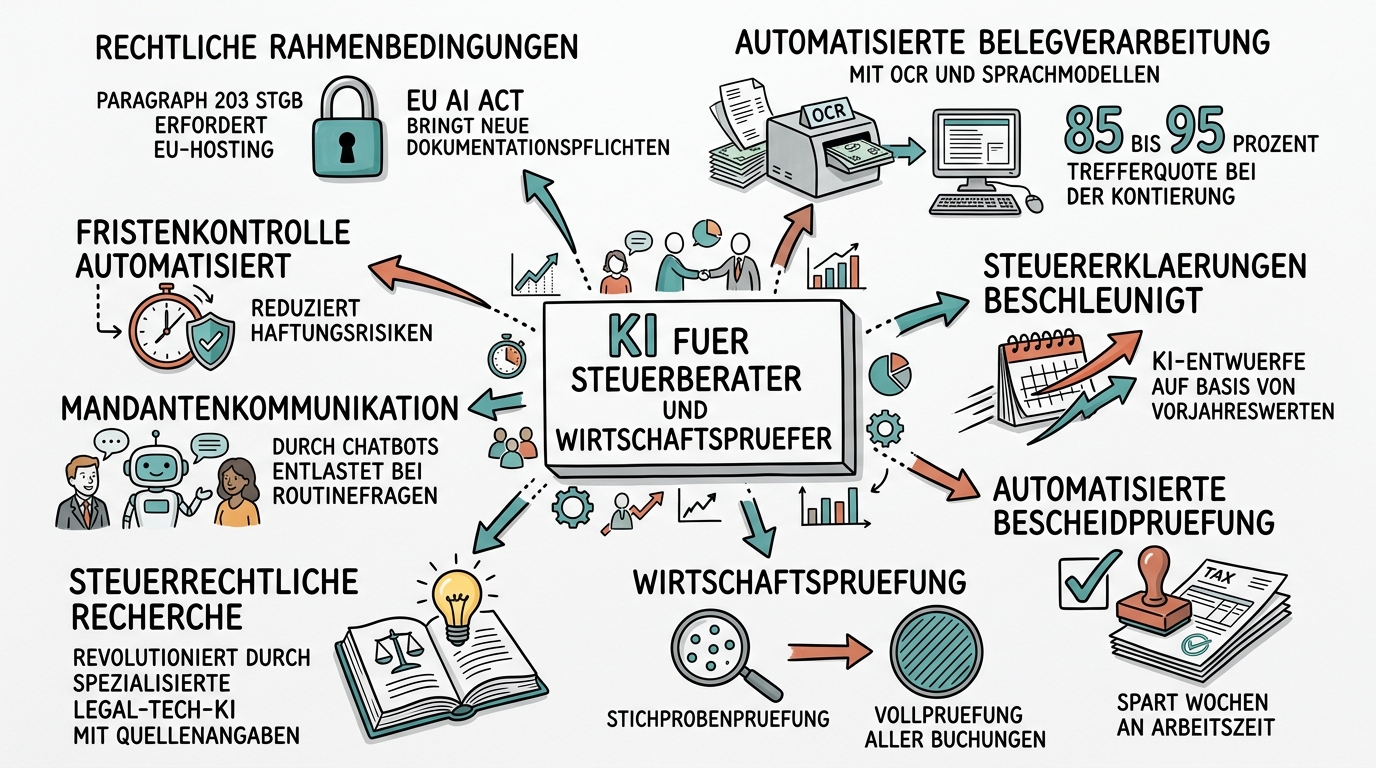

KI für Steuerberater und Wirtschaftsprüfer

Lektion 1: Warum KI die Steuer- und Prüfungsbranche verändert

Lernziel: Sie verstehen die zentralen Treiber der KI-Transformation in der Steuerberatung und Wirtschaftsprüfung und können einschätzen, welche Bereiche Ihrer täglichen Arbeit am stärksten betroffen sind.

Die Steuerberatung und Wirtschaftsprüfung stehen vor einem fundamentalen Wandel. Jahrzehntelang galten diese Berufsfelder als besonders resistent gegenüber Automatisierung, denn sie erfordern Fachurteil, Mandantenvertrauen und tiefes regulatorisches Wissen. Doch genau hier setzt die neue Generation von KI-Systemen an: Große Sprachmodelle können Gesetzestexte interpretieren, Prüfungsberichte entwerfen und steuerliche Sachverhalte bewerten.

Der Veränderungsdruck kommt aus mehreren Richtungen gleichzeitig. Erstens erwarten Mandanten schnellere Ergebnisse zu niedrigeren Kosten. Zweitens steigt die regulatorische Komplexität durch EU-weite Harmonisierung, ESG-Berichtspflichten und den EU AI Act. Drittens fehlen Fachkräfte: Laut Bundessteuerberaterkammer sind über 30 Prozent der Kanzleien auf der Suche nach qualifiziertem Nachwuchs. KI kann diese Lücke nicht vollständig schließen, aber sie kann vorhandene Fachkräfte deutlich produktiver machen.

Ein konkretes Beispiel: Die Kanzlei Müller & Partner in Stuttgart setzt seit Anfang 2026 einen KI-Assistenten für die Belegprüfung ein. Was früher zwei Stunden pro Mandant dauerte, erledigt das System in 15 Minuten. Die Steuerberater prüfen nur noch die vom System markierten Auffälligkeiten. Das spart nicht nur Zeit, sondern erhöht die Prüfungsqualität, weil kein Beleg mehr übersehen wird.

Wichtig ist dabei die Unterscheidung zwischen Automatisierung und Augmentierung. KI ersetzt nicht den Steuerberater, sondern verändert seine Rolle: weg vom Datenverarbeiter, hin zum strategischen Berater. Mandanten, die ihren Steuerberater nur für die Steuererklärung brauchen, werden mittelfristig auf Softwarelösungen umsteigen. Mandanten mit komplexen Gestaltungsfragen werden bereit sein, für qualifizierte Beratung mehr zu zahlen.

| Bereich | Automatisierungspotenzial | Zeitersparnis |

|---|

| Belegerfassung und Kontierung | Sehr hoch | 70-90% |

| Steuererklärungen (Standardfälle) | Hoch | 50-70% |

| Jahresabschlussprüfung (Routinetests) | Hoch | 40-60% |

| Steuergestaltung und Beratung | Niedrig | 10-20% |

| Mandantenkommunikation | Mittel | 20-40% |

Kernpunkte:

- KI verändert die Branche durch Fachkräftemangel, steigende Komplexität und Mandantenerwartungen

- Die Rolle verschiebt sich vom Datenverarbeiter zum strategischen Berater

- Standardaufgaben lassen sich um 50 bis 90 Prozent beschleunigen

> Reflexionsfrage: Welche drei Tätigkeiten in Ihrem Arbeitsalltag sind am stärksten durch Routine geprägt und könnten durch KI beschleunigt werden?

Lektion 2: KI-gestützte Buchhaltung und Belegverarbeitung

Lernziel: Sie kennen die wichtigsten KI-Tools für die automatisierte Belegverarbeitung und können bewerten, welche Lösung für Ihre Kanzlei oder Abteilung geeignet ist.

Die Belegverarbeitung ist der Bereich, in dem KI den größten unmittelbaren Nutzen stiftet. Moderne OCR-Systeme (Optical Character Recognition) kombiniert mit Sprachmodellen können nicht nur Text auf Belegen erkennen, sondern den steuerlichen Kontext verstehen. Das bedeutet: Ein eingehender Beleg wird automatisch dem richtigen Konto zugeordnet, der Vorsteuerabzug geprüft und die Plausibilität mit historischen Buchungen verglichen.

Tools wie DATEV Unternehmen Online, Candis, GetMyInvoices oder Moss nutzen bereits KI-basierte Kontierungsvorschläge. Die Trefferquote liegt bei gut trainierten Systemen zwischen 85 und 95 Prozent. Entscheidend ist dabei die Lernkurve: Je mehr Belege das System verarbeitet, desto besser werden die Vorschläge, weil es mandantenspezifische Muster erkennt.

Ein Praxisbeispiel aus der Wirtschaftsprüfung verdeutlicht das Potenzial: Bei der Prüfung eines mittelständischen Handelsunternehmens musste ein vierköpfiges Team früher drei Wochen lang Eingangsrechnungen stichprobenartig prüfen. Mit KI-gestützter Beleganalyse scannt das System alle 12.000 Rechnungen eines Geschäftsjahres in wenigen Stunden und markiert Anomalien: doppelte Rechnungsnummern, ungewöhnliche Betragssprünge, fehlende Pflichtangaben oder Abweichungen vom üblichen Lieferantenverhalten. Das Prüfteam konzentriert sich dann auf die 200 markierten Auffälligkeiten statt auf 500 zufällig ausgewählte Belege.

Bei der Auswahl eines geeigneten Tools sollten Sie auf mehrere Faktoren achten. Die DATEV-Kompatibilität ist für deutsche Kanzleien fast immer ein Muss. Prüfen Sie außerdem, ob das Tool mandantenübergreifend lernt oder nur innerhalb eines Mandanten. Achten Sie auf die Datenverarbeitung: Wo werden die Belege verarbeitet? DSGVO-Konformität und Berufsgeheimnisschutz nach §203 StGB sind nicht verhandelbar.

| Tool | Stärke | DATEV-Anbindung | Hosting |

|---|

| DATEV Belegbilderservice | Tiefe Integration | Nativ | Deutschland |

| Candis | Intuitive Oberfläche | Ja (Export) | EU |

| GetMyInvoices | Multi-Quellen-Import | Ja (Schnittstelle) | Deutschland |

| Moss | Ausgabenmanagement | Ja (Export) | EU |

Kernpunkte:

- KI-Belegverarbeitung erreicht 85 bis 95 Prozent Trefferquote bei der Kontierung

- Vollprüfung statt Stichprobe wird wirtschaftlich möglich

- DATEV-Kompatibilität und §203 StGB sind bei der Toolauswahl entscheidend

> Praxistipp: Starten Sie mit einem einzelnen Mandanten, der viele gleichartige Belege hat (z.B. Gastronomie oder Einzelhandel). Dort lernt das KI-System am schnellsten und Sie sehen schnell Ergebnisse.

Lektion 3: Steuererklärungen und Bescheide mit KI-Unterstützung

Lernziel: Sie können KI-Tools gezielt einsetzen, um Steuererklärungen effizienter zu erstellen und Steuerbescheide automatisiert zu prüfen.

Die Erstellung von Steuererklärungen folgt in vielen Fällen wiederkehrenden Mustern. Genau das macht diesen Bereich ideal für KI-Unterstützung. Moderne Systeme können Vorjahreswerte analysieren, Veränderungen zum Vorjahr identifizieren und Vorschläge für Optimierungen machen, bevor der Steuerberater die Erklärung auch nur öffnet.

In der Praxis funktioniert das so: Das KI-System liest die aktülle Buchführung, vergleicht sie mit den Vorjahreserklärungen und erstellt einen Entwurf. Dabei markiert es Positionen, die sich signifikant verändert haben, und weist auf mögliche Gestaltungsspielräume hin. Zum Beispiel: "Die Bewirtungskosten sind um 40 Prozent gestiegen. Prüfen Sie, ob die Angemessenheitskriterien erfüllt sind." Oder: "Der Mandant hat erstmals Einkünfte aus Vermietung. Beachten Sie die Abschreibungsmöglichkeiten nach §7 EStG."

Besonders wertvoll ist die automatisierte Bescheidprüfung. Wenn das Finanzamt den Steuerbescheid erlässt, vergleicht das KI-System automatisch die erklärten Werte mit den festgesetzten Beträgen. Abweichungen werden sofort sichtbar: Welche Positionen hat das Finanzamt geändert? Gibt es Vorläufigkeitsvermerke? Läuft eine Einspruchsfrist? Bei einer Kanzlei mit 500 Mandanten spart das pro Bescheidsaison mehrere Wochen reiner Prüfzeit.

Die Herausforderung liegt in der steuerrechtlichen Aktualität. Steuergesetze ändern sich jährlich, oft unterjährig. Ein KI-System, das auf Daten von 2024 trainiert wurde, kennt die Änderungen des Wachstumschancengesetzes 2025 nicht. Deshalb ist es entscheidend, dass die eingesetzten Tools regelmäßig aktualisiert werden und dass der Steuerberater die KI-Vorschläge stets fachlich prüft. Blind vertrauen wäre ein Kunstfehler.

Kernpunkte:

- KI-Systeme erstellen Entwürfe für Steuererklärungen auf Basis von Vorjahren und aktüller Buchführung

- Automatisierte Bescheidprüfung spart bei großen Kanzleien Wochen an Arbeitszeit

- Steuerrechtliche Aktualität muss vom Steuerberater verifiziert werden

> Praxistipp: Nutzen Sie KI-generierte Entwürfe als Ausgangspunkt, aber etablieren Sie einen festen Vier-Augen-Workflow: KI erstellt, Fachkraft prüft, Steuerberater zeichnet ab.

Lektion 4: KI in der Wirtschaftsprüfung und Abschlussprüfung

Lernziel: Sie verstehen, wie KI die Methodik der Abschlussprüfung verändert und welche Tools für die risikoorientierte Prüfung eingesetzt werden können.

Die Wirtschaftsprüfung steht vor einer methodischen Revolution. Der traditionelle Prüfungsansatz basiert auf Stichproben: Aus Tausenden von Geschäftsvorfällen werden statistisch ausgewählte Stichproben manüll geprüft. KI ermöglicht einen fundamentalen Wandel hin zur Vollprüfung. Wenn ein Algorithmus alle Buchungen eines Geschäftsjahres in Sekunden analysieren kann, warum dann nur 200 davon anschauen?

Die großen Prüfungsgesellschaften investieren massiv in diesen Bereich. Deloitte nutzt mit "Omnia" eine Plattform, die Journal Entries in Echtzeit auf Anomalien prüft. KPMG setzt auf "Clara", ein KI-gestütztes Audit-Tool, das Prüfungsrisiken automatisch identifiziert. PwC und EY haben vergleichbare Systeme entwickelt. Für kleinere und mittelgroße Prüfungsgesellschaften gibt es inzwischen ebenfalls Lösungen: IDEA, AuditBoard oder spezialisierte Module innerhalb von DATEV.

Ein konkretes Szenario: Bei der Prüfung eines produzierenden Unternehmens analysiert die KI sämtliche Lagerbewegungen eines Jahres. Sie erkennt Muster, die auf Bewertungsrisiken hindeuten: Artikel ohne Abgang seit 18 Monaten (mögliche Abwertung), ungewöhnliche Mengenänderungen zum Bilanzstichtag (Window Dressing) oder Abweichungen zwischen physischem Bestand und Buchbestand. Der Prüfer erhält eine priorisierte Liste von Risikobereichen statt eines unsortierten Datenbergs.

Berufsrechtlich ist wichtig: Die KI unterstützt den Wirtschaftsprüfer, ersetzt aber nicht sein professionelles Urteil. Die IDW-Prüfungsstandards (insbesondere IDW PS 300 zur Prüfungsdokumentation) fordern eine nachvollziehbare Dokumentation der Prüfungshandlungen. Wenn KI eingesetzt wird, muss dokumentiert werden: Welches Tool wurde verwendet? Welche Parameter wurden gesetzt? Wie wurden die Ergebnisse gewürdigt?

| Prüfungsbereich | KI-Einsatz | Methodischer Vorteil |

|---|

| Journal Entry Testing | Vollprüfung statt Stichprobe | Alle Buchungen analysiert |

| Lagerbestandsbewertung | Anomalieerkennung | Risikobereiche priorisiert |

| Forderungsbewertung | Musteranalyse Zahlungsverhalten | Ausfallrisiken früh erkannt |

| Going Concern | Trendanalyse Finanzkennzahlen | Fortführungsprognose datengestützt |

Kernpunkte:

- KI ermöglicht den Wandel von Stichprobenprüfung zur Vollprüfung

- Große und kleine Prüfungsgesellschaften setzen bereits KI-Tools ein

- Die berufsrechtliche Verantwortung bleibt beim Wirtschaftsprüfer

> Reflexionsfrage: Wie würde sich Ihr Prüfungsansatz ändern, wenn Sie alle Buchungen eines Mandanten analysieren könnten statt nur eine Stichprobe?

Lektion 5: Steuerrechtliche Recherche und Wissensmanagement mit KI

Lernziel: Sie können KI-basierte Recherchetools effektiv für steuerrechtliche Fragestellungen einsetzen und kennen deren Grenzen.

Die steuerrechtliche Recherche ist ein Bereich, in dem KI-Sprachmodelle ihre Stärken voll ausspielen können. Früher bedeutete Steuerrecherche: Stunden in Beck Online, Haufe oder NWB verbringen, Urteile lesen, Kommentare vergleichen, Verwaltungsanweisungen prüfen. Heute kann ein KI-Assistent diese Quellen in Sekunden durchsuchen und eine strukturierte Zusammenfassung liefern.

Spezialisierte Legal-Tech-Lösungen wie Taxy.io, heyData oder Luminance bieten bereits steuerrechtliche KI-Recherche an. Diese Systeme sind auf juristischen und steuerlichen Texten trainiert und liefern deutlich präzisere Ergebnisse als allgemeine Chatbots. Der entscheidende Unterschied: Sie zitieren ihre Quellen. Sie sagen nicht nur "Die Abschreibungsdauer beträgt 13 Jahre", sondern verweisen auf den konkreten BFH-Beschluss, die AfA-Tabelle und den relevanten BMF-Erlass.

In der Praxis nutzt ein Steuerberater die KI beispielsweise so: Ein Mandant fragt, ob die Kosten für seinen Firmenfitnessraum steuerlich absetzbar sind. Statt selbst zu recherchieren, stellt der Berater die Frage dem KI-Assistenten. Das System liefert in 30 Sekunden: Rechtsgrundlage (§4 Abs. 5 EStG, §3 Nr. 34 EStG für den Freibetrag), aktülle BFH-Rechtsprechung, Abgrenzung zu Sachbezügen und den Hinweis auf die 50-Euro-Freigrenze bei Sachbezügen. Der Steuerberater prüft die Angaben, ergänzt seine mandantenspezifische Einschätzung und hat in fünf Minuten eine fundierte Antwort statt in einer Stunde.

Das Wissensmanagement innerhalb der Kanzlei profitiert ebenfalls enorm. KI kann kanzleiinterne Stellungnahmen, Musterverträge und Gestaltungshinweise indexieren und durchsuchbar machen. Wenn ein Kollege vor drei Jahren eine komplexe Umwandlung begleitet hat, findet die KI die dokumentierten Erfahrungen in Sekunden. Wissen wird so von Personen auf die Organisation übertragen.

Kernpunkte:

- Spezialisierte Legal-Tech-KI liefert quellenbasierte steuerrechtliche Recherche

- Allgemeine Chatbots sind für steuerliche Fragen nicht zuverlässig genug

- Kanzleiinternes Wissensmanagement wird durch KI-Indexierung deutlich verbessert

> Praxistipp: Testen Sie spezialisierte Steuer-KI immer mit drei Fragen, deren Antwort Sie kennen. So kalibrieren Sie Ihr Vertrauen in das System, bevor Sie es für unbekannte Fragen nutzen.

Lektion 6: Mandantenkommunikation und Kanzleiorganisation mit KI

Lernziel: Sie wissen, wie KI die Mandantenkommunikation verbessert und Kanzleiprozesse effizienter gestaltet, ohne das Vertrauensverhältnis zu gefährden.

Die Kommunikation mit Mandanten gehört zu den zeitintensivsten Aufgaben in der Steuerberatung. Routinefragen wie "Bis wann muss ich meine Belege einreichen?", "Was kann ich als Homeoffice-Pauschale absetzen?" oder "Ist mein Steuerbescheid schon da?" binden wertvolle Beratungskapazität. KI-gestützte Chatbots und automatisierte Antwortsysteme können diesen Bereich spürbar entlasten.

Ein durchdacht implementierter KI-Chatbot auf der Kanzleiwebsite beantwortet Standardfragen rund um die Uhr. Er erkennt, wann eine Frage die Kompetenz des Steuerberaters erfordert, und leitet dann an den zuständigen Berater weiter. Wichtig dabei: Der Chatbot muss klar als KI-System gekennzeichnet sein und darf keine steuerlichen Empfehlungen geben, die als Beratung missverstanden werden könnten. Die berufsrechtliche Grenze zwischen Information und Beratung muss technisch sichergestellt sein.

Über die Mandantenkommunikation hinaus transformiert KI die gesamte Kanzleiorganisation. Terminmanagement, Fristenkontrolle, Kapazitätsplanung und Dokumentenablage lassen sich mit KI-Unterstützung optimieren. Besonders die Fristenkontrolle ist kritisch: Verpasste Einspruchsfristen können existenzbedrohende Haftungsfälle auslösen. Ein KI-System, das Bescheide automatisch auf Fristen prüft und Erinnerungen generiert, reduziert dieses Risiko erheblich.

Die Kanzlei Schneider in Hamburg hat ihre gesamte Eingangspost digitalisiert und KI-gestützt verarbeitet. Jedes eingehende Dokument wird automatisch klassifiziert (Bescheid, Mandantenbeleg, Behördenschreiben, Werbung), dem richtigen Mandanten zugeordnet und in den korrekten Workflow eingesteuert. Die Postbearbeitung, die früher eine halbe Arbeitskraft beanspruchte, erledigt das System in Minuten.

Kernpunkte:

- KI-Chatbots entlasten bei Routine-Mandantenfragen, müssen aber berufsrechtliche Grenzen einhalten

- Automatisierte Fristenkontrolle reduziert Haftungsrisiken erheblich

- Dokumentenklassifikation und Workflow-Automatisierung sparen signifikant Zeit

> Reflexionsfrage: Welche wiederkehrenden Mandantenfragen könnten Sie als FAQ-Basis für einen KI-Chatbot verwenden?

Lektion 7: Datenschutz, Berufsrecht und ethische Grenzen

Lernziel: Sie kennen die berufsrechtlichen und datenschutzrechtlichen Rahmenbedingungen für den KI-Einsatz in Kanzleien und können eine konforme Implementierung sicherstellen.

Der Einsatz von KI in der Steuerberatung und Wirtschaftsprüfung unterliegt strengeren regulatorischen Anforderungen als in den meisten anderen Branchen. Drei Regelwerke bilden den Rahmen: die DSGVO, das Berufsrecht (StBerG, WPO) und seit 2026 der EU AI Act.

Der §203 StGB zum Berufsgeheimnisschutz ist dabei die größte Hürde. Mandantendaten dürfen nur verarbeitet werden, wenn der Schutz der Berufsgeheimnisse gewährleistet ist. Das bedeutet: Cloud-basierte KI-Tools, die Daten auf US-Servern verarbeiten, sind ohne explizite Mandanteneinwilligung und zusätzliche technische Schutzmaßnahmen nicht einsetzbar. Viele Kanzleien setzen deshalb auf On-Premise-Lösungen oder europäische Cloud-Anbieter mit entsprechenden Zertifizierungen.

Der EU AI Act stuft bestimmte KI-Anwendungen als hochriskant ein. In der Steuerberatung betrifft das insbesondere Systeme, die automatisierte Entscheidungen mit finanziellen Auswirkungen treffen. Wenn ein KI-System beispielsweise automatisch Steuerbescheide prüft und Einsprüche empfiehlt, könnte das als hochriskante Anwendung eingestuft werden, für die besondere Transparenz- und Dokumentationspflichten gelten.

Ein pragmatischer Ansatz für die Kanzleipraxis umfasst vier Schritte. Erstens: Erstellen Sie ein Verzeichnis aller eingesetzten KI-Tools mit Angabe der Datenverarbeitung. Zweitens: Holen Sie eine informierte Mandanteneinwilligung ein, die den KI-Einsatz transparent macht. Drittens: Stellen Sie sicher, dass alle KI-generierten Ergebnisse von einer qualifizierten Fachkraft geprüft werden (Human-in-the-Loop). Viertens: Dokumentieren Sie den KI-Einsatz in Ihren Arbeitspapieren, insbesondere bei der Wirtschaftsprüfung.

| Regulatorischer Aspekt | Anforderung | Praxis-Empfehlung |

|---|

| §203 StGB | Berufsgeheimnisschutz | EU-Hosting, Auftragsverarbeitung |

| DSGVO Art. 22 | Recht auf menschliche Entscheidung | Human-in-the-Loop-Pflicht |

| EU AI Act | Transparenz bei Hochrisiko-KI | KI-Einsatz dokumentieren |

| StBerG §57 | Gewissenhafte Berufsausübung | KI-Ergebnisse fachlich prüfen |

| IDW PS 300 | Prüfungsdokumentation | KI-Methodik dokumentieren |

Kernpunkte:

- §203 StGB erfordert besondere Sorgfalt bei der Auswahl von Cloud-KI-Tools

- Der EU AI Act bringt neue Dokumentations- und Transparenzpflichten

- Human-in-the-Loop ist nicht nur Best Practice, sondern berufsrechtliche Pflicht

> Praxistipp: Erstellen Sie eine "KI-Policy" für Ihre Kanzlei, die klar regelt: Welche Tools sind zugelassen? Welche Daten dürfen eingespeist werden? Wer prüft die Ergebnisse? Aktualisieren Sie diese Policy halbjährlich.